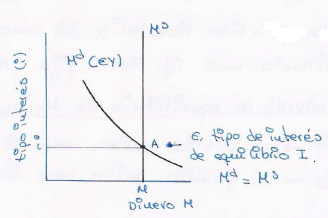

Sea M la oferta de dinero del banco central, éste puede alterar la cantidad de M mediante operaciones de mercado abierto. Según la condición de equilibrio, la oferta de dinero del banco central deber ser igual a la demanda de dinero del banco central: Ms = Md. Sustituyendo: Md = Md(€Y, i).

Supongamos que no existen depósitos a la vista y que el único dinero que hay es efectivo. En este caso, los individuos solo tienen efectivo y los bancos no desempeñan ningún papel en la oferta monetaria. Supongamos, por el contrario, que los individuos no tienen nada de efectivo sino sólo depósitos a la vista. Eso significa que la demanda de dinero del banco central es menor que la demanda total de dinero, debido a que la demanda de reservas por parte de los bancos sólo es una proporción de la demanda de depósitos a la vista.

Una subida del tipo de interés significa una reducción de la demanda de dinero del banco central por dos razones:

- La demanda de efectivo por parte del público disminuye.

- La demanda de depósitos a la vista por parte del público también disminuye.

Esto provoca un descenso de la demanda de reservas por parte de los bancos. Las variaciones en el tipo de interés a la alza o a la baja, son los mecanismos para un ajuste entre la oferta y demanda de dinero.

Un aumento de la oferta de dinero del banco central provoca un desplazamiento de la línea vertical de la oferta hacia la derecha, los cual provoca una reducción del tipo de interés. Un aumento del dinero del banco central provoca, igual que antes, un descenso del tipo de interés. Y a la inversa, una disminución del dinero del banco central provoca una subida del tipo de interés. Un exceso de oferta da lugar a un descenso del tipo de interés y un exceso de demanda tiene como resultado un aumento del tipo de interés. Si los bancos no reducen el coeficiente de caja, el tipo de interés bajará. Un tipo de interés alto aumenta el ahorro pero si es demasiado alto dificulta el coste de la inversión presente (porque lo aumenta) y las condiciones de crecimiento futuro.

Hasta ahora hemos centrado la atención en el tipo de interés de los bonos. En realidad, lo que se determina en los mercados de bonos no son los tipos de interés sino los precios de los bonos (el tipo de interés de los bonos puede deducirse de su precio).

Supongamos que los bonos de nuestra economía son bonos a un año, es decir, bonos que prometen pagar una determinada cantidad de dinero en un año. Los bonos emitidos por el Estado se denominan letras del tesoro. Cuanto más alto es el precio de un bono, más bajo es el tipo de interés. Y cuanto más alto es el tipo de interés, más bajo es el precio actual.

Consideramos el caso de una operación de mercado abierto expansiva, en la que el banco central compra bonos en el mercado de bonos y los paga creando dinero. Al comprar bonos, aumenta la demanda de bonos y por lo tanto, sube su precio. Y a la inversa, el tipo de interés de los bonos baja.

En una operación de mercado abierto contractiva, en la que el banco central reduce la oferta monetaria, vende bonos en el mercado abierto, lo cual provoca una bajada de su precio y una subida del tipo de interés.

¿Elegir del dinero o el tipo de interés? Muchas veces, los Bancos Centrales, en lugar de decidir una determinada cantidad de dinero, deciden el tipo de interés y después modifican la oferta monetaria para lograrlo. En la realidad hay muchos activos y especialmente, el dinero no es únicamente el creado por el BC sino que también incluye los depósitos a la vista ofrecidos por los bancos comerciales.